La Verdad Sobre el Pago Inicial

TL;DR

La mayoría de la gente cree que necesita un pago inicial enorme para comprar una vivienda, pero eso no es cierto. Muchos compradores primerizos adquieren su vivienda con un pago inicial del 6-9 %, los préstamos de la FHA requieren tan solo un 3,5 % y los préstamos VA pueden no requerir nada. Además, existen miles de programas de ayuda para el pago inicial que ayudan a los compradores a dar el primer paso antes. Probablemente esté más cerca de ser propietario de una vivienda de lo que cree.

Desmintiendo los mayores mitos que te alejan de tu meta de tener casa propia

Comprar una vivienda es uno de los hitos más emocionantes de la vida. Pero para muchas personas, la idea de ahorrar para el pago inicial resulta abrumadora. Tal vez te has dicho a ti mismo:

“Nunca voy a ahorrar lo suficiente.”

“Necesito un pago inicial enorme para poder empezar.”

“Supongo que me quedaré alquilando para siempre.”

Si eso te suena familiar, no estás solo. Y la buena noticia es que gran parte de lo que has escuchado sobre los pagos iniciales simplemente no es cierto. Una vez que conoces los hechos, podrías darte cuenta de que estás mucho más cerca de tener tu casa de lo que imaginas. Vamos a derribar juntos algunos de los mitos más grandes.

Mito 1: “Necesito un pago inicial grande”

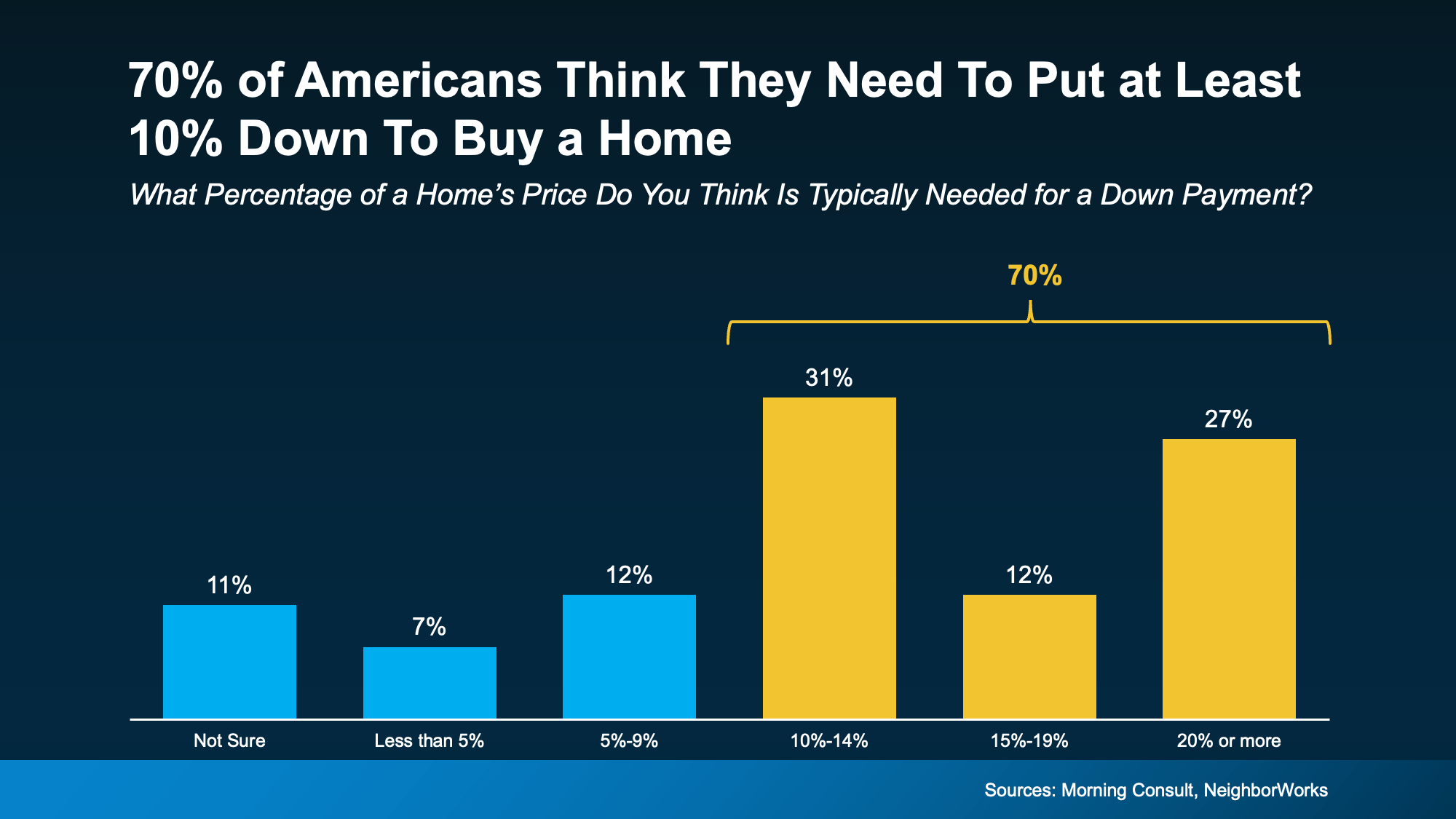

Este es uno de los errores más comunes. Una encuesta reciente reveló que el 70% de los estadounidenses cree que necesita al menos un 10% de pago inicial para comprar una casa. Pero la realidad es otra:

El pago inicial típico para compradores primerizos ha estado entre el 6% y el 9% desde 2018, según la Asociación Nacional de Agentes Inmobiliarios (NAR).

Si calificas para un préstamo FHA, podrías necesitar solo un 3.5% de pago inicial.

Con un préstamo VA, podrías no necesitar pago inicial en absoluto.

Así que no, no necesitas tener una gran cantidad de dinero ahorrado para convertirte en propietario.

Mito 2: “Toma una eternidad ahorrar”

Ahorrar para el pago inicial requiere planificación, pero quizá no tanto tiempo como crees. De hecho, dependiendo de dónde vivas, muchos compradores alcanzan su objetivo antes de lo esperado..

Y recuerda: En la mayoría de los casos no necesitas un 10% o 20% de pago inicial. Incluso una cantidad menor podría bastar para acceder a su primera casa. Con un plan de ahorro adecuado y un presupuesto realista, ese sueño puede estar más cerca de lo que imaginas.

Mito 3: “Tengo que hacerlo todo por mi cuenta”

Este es uno de los mitos más grandes: creer que estás solo a la hora de ahorrar. La verdad es que existen miles de programas de asistencia para el pago inicial en todo el país, diseñados para ayudar a compradores como tú.

Sin embargo, casi 4 de cada 10 compradores ni siquiera saben que estos programas existen. Eso significa que muchos inquilinos están más cerca de ser dueños de casa de lo que creen — simplemente no han aprovechado los recursos disponibles.

Como dice Miki Adams, presidenta de CBC Mortgage Agency:

“Con tasas de interés altas y precios de vivienda en aumento, la ayuda para el pago inicial es más esencial que nunca.”

En Resumen

Si el pago inicial ha sido lo que te detiene, es hora de replantear lo que es posible. Probablemente no necesitas tanto como piensas, y tampoco tienes que hacerlo solo. Desde préstamos con pagos iniciales bajos hasta programas de asistencia, hay caminos disponibles.

Entonces, te pregunto: si el pago inicial ya no fuera un obstáculo, ¿estarías listo para comenzar la búsqueda de tu casa?

Preguntas frecuentes

P: ¿Cuánto necesito realmente para el pago inicial?

R: La mayoría de los compradores primerizos pagan entre el 6 % y el 9 %. Los préstamos de la FHA pueden requerir solo el 3,5 %, y los préstamos de la VA pueden no requerir nada en absoluto.

P: ¿Existen programas que puedan ayudarme con el pago inicial?

R: Sí. Hay miles de programas de ayuda para el pago inicial en todo el país. Un prestamista o un especialista en vivienda pueden ayudarle a encontrar aquellos para los que pueda reunir los requisitos.

P: ¿Un pago inicial más bajo hace que la compra de una vivienda sea más arriesgada?

R: No necesariamente. Muchos compradores adquieren viviendas con pagos iniciales bajos cada año. Un prestamista puede revisar sus opciones y mostrarle qué es lo más conveniente para su situación financiera.

P: ¿Cuánto tiempo se tarda realmente en ahorrar para el pago inicial?

R: A menudo, menos tiempo del que se espera. Cuando los compradores se enteran de que no necesitan un pago inicial del 10-20 %, su plazo de ahorro se vuelve mucho más factible. Si necesita ayuda para planificar sus ahorros, un profesional financiero puede ayudarle.

P: ¿Puedo convertirme en propietario de una vivienda aunque ahora mismo no tenga muchos ahorros?

R: Por supuesto. Entre los préstamos con pagos iniciales bajos y los programas de ayuda, la propiedad de una vivienda podría estar más cerca de lo que cree. Si tiene curiosidad por conocer sus opciones, un prestamista puede ayudarle a dar el siguiente paso.

By Alex Parmenidez, REALTOR® | Coldwell Banker Realty

Alex Parmenidez | Realtor® Licensed CT-MA-RI | Coldwell Banker Realty

196 Waterman St, Providence, RI 02906

C: (401) 426-4825 | O: (401) 351-2017

Check out this article next