Préstamo FHA 203(k) en Rhode Island: Compra y Renueva con una Sola Hipoteca

Resumen rápido

El préstamo FHA 203(k) te permite financiar la compra de una casa y el costo de renovarla en una sola hipoteca, con un pago inicial desde el 3.5%. Te prestan sobre lo que la casa valdrá después de las reparaciones, no sobre lo que vale hoy.

Hay dos versiones. El 203(k) Limited cubre hasta $75,000 en trabajo no estructural. El 203(k) Standard no tiene tope de renovación y permite trabajo estructural, pero exige un consultor aprobado por HUD.

Es uno de los préstamos más útiles y peor entendidos en Rhode Island. Aquí está lo bueno, lo malo y cómo funciona el proceso en la vida real.

Qué es realmente un préstamo FHA 203(k)

La mayoría de las hipotecas solo prestan sobre la condición actual de la casa. Si el techo gotea, la caldera no funciona o la cocina está destruida, el prestamista rechaza la propiedad. Por eso tantas casas en mal estado terminan vendidas a inversionistas que pagan en efectivo.

El programa 203(k) rompe ese ciclo. HUD asegura la hipoteca basándose en el valor de tasación "después de mejoras". El dinero de la renovación no te lo entregan al cierre: va a una cuenta de plica (escrow) y se le paga al contratista por etapas, a medida que completa el trabajo.

Un préstamo. Un cierre. Un pago mensual.

Limited vs. Standard 203(k)

| 203(k) Limited | 203(k) Standard | |

|---|---|---|

| Máximo de renovación | $75,000 | Sin máximo (limitado por el tope FHA de tu condado) |

| Mínimo de renovación | Ninguno | $5,000 |

| Trabajo estructural | No permitido | Permitido |

| Consultor de HUD | Opcional (su costo se puede financiar) | Obligatorio |

| Plazo para terminar | 9 meses | 12 meses |

| Uso típico | Techo, ventanas, calefacción, electricidad, plomería, cocina, baño, pintura con plomo, séptico, terraza | Ampliaciones, mover paredes, reparar cimientos, convertir una casa de 1 familia en una de 2 a 4 unidades |

El tope de $75,000 es nuevo. Era de $35,000 hasta que HUD lo aumentó, con vigencia para los números de caso FHA asignados a partir del 4 de noviembre de 2024. Ese cambio volvió a hacer viable el 203(k) Limited para una renovación completa de cocina y sistemas en este mercado. Si un prestamista o agente te menciona $35,000, está usando información vieja.

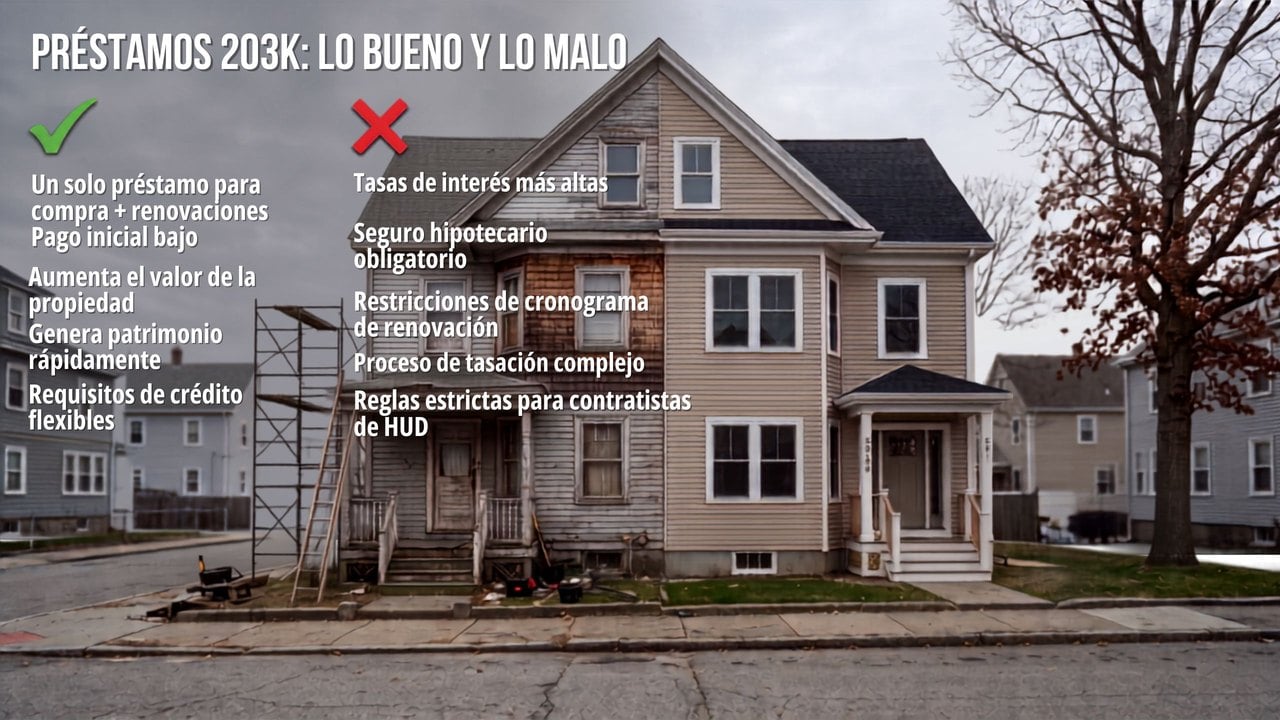

Lo bueno: por qué este préstamo abre puertas

3.5% de inicial sobre la compra y la renovación. El pago inicial se calcula sobre el total: precio de compra más costo de las obras, al 96.5% de financiamiento. No estás sacando dinero aparte para las reparaciones.

Puedes comprar casas que otros compradores no pueden tocar. Una propiedad que no pasa una tasación normal por pintura descascarada, un techo malo o falta de calefacción es exactamente para lo que se creó este préstamo. Eso significa menos competencia y, con frecuencia, un precio más bajo.

Funciona en propiedades de 1 a 4 unidades. Esta es la parte que casi nadie aprovecha. Puedes comprar una casa de tres familias en mal estado en Pawtucket o Central Falls, vivir en una unidad, renovar las tres con dinero financiado y alquilar las otras dos. Con el Standard incluso puedes convertir una casa de una familia en una de 2, 3 o 4 unidades.

Plusvalía desde el primer día, si compras bien. La tasación se basa en el valor después de las mejoras. Cuando ese valor final supera la compra más la renovación, esa diferencia es tuya.

Incluye una reserva de contingencia. Hasta el 20% del presupuesto de obra se puede reservar para sorpresas, y en una casa de Nueva Inglaterra de principios de 1900 siempre hay sorpresas.

Las unidades accesorias (ADU) adjuntas califican, siempre que estén conectadas a la estructura existente.

Lo malo: lee esta parte dos veces

Prefiero que te retires bien informado a que descubras esto 40 días dentro de un contrato.

El cierre es lento. Cuenta con 45 a 60 días o más. Los presupuestos, el informe del consultor y la tasación después de mejoras ocurren antes del cierre. En una guerra de ofertas, una oferta con 203(k) pierde contra un convencional o efectivo solo por el calendario.

Los vendedores y sus agentes se resisten. A muchos se les ha caído un 203(k) antes. Necesitas un agente que sepa explicarle el préstamo al otro lado con credibilidad, o tu oferta se descarta sin importar el precio.

No puedes hacer el trabajo tú mismo. Nada de mano de obra propia. Solo contratistas con licencia y seguro, y que acepten cobrar por etapas: les pagan después de completar cada fase, no antes. Muchos buenos contratistas simplemente dicen que no.

Más papeleo y más costos. Honorarios del consultor, inspecciones por cada desembolso, cargo de originación suplementario, actualizaciones de título. Muchos se pueden financiar, pero son costos reales.

La tasa de interés suele ser más alta que la de un FHA normal para el mismo comprador.

El seguro hipotecario probablemente dure toda la vida del préstamo. Con menos del 10% de inicial, la prima anual de FHA no se elimina. La salida normal es refinanciar fuera de FHA una vez que tengas plusvalía, que es justo lo que la renovación debería darte.

Hay un reloj corriendo. La obra debe terminar en 9 meses (Limited) o 12 meses (Standard). Las extensiones hay que justificarlas.

Tiene que ser tu residencia principal. Los inversionistas no pueden usar el 203(k). Si quieres renovar una propiedad puramente de alquiler, este no es tu préstamo.

El proceso, paso a paso

- Precalifica con un prestamista que realmente cierre préstamos 203(k). La mayoría de los oficiales de préstamo nunca han hecho uno. Pregunta cuántos cerró el año pasado.

- Encuentra la propiedad y evalúa el trabajo con honestidad. La recorremos juntos y calculamos el alcance real antes de escribir nada.

- Presenta la oferta indicando el financiamiento 203(k), con plazos que el vendedor pueda aceptar.

- Contrata al consultor de HUD (obligatorio en Standard, opcional en Limited). Inspecciona la casa y prepara el informe de obra, el documento del que depende todo el préstamo.

- Consigue presupuestos de contratistas. Con licencia, con seguro, dispuestos a cobrar por etapas y con presupuestos que coincidan con el informe.

- Tasación sobre el valor después de mejoras. El tasador valora la casa como si el trabajo ya estuviera terminado.

- Aprobación final y cierre. El dinero de la obra entra en escrow. Empiezas a pagar sobre el préstamo completo.

- Comienza la obra, pagada por desembolsos. Se puede liberar hasta el 50% del costo de materiales por adelantado; el resto se paga conforme las inspecciones confirman cada etapa. Los permisos se sacan antes de empezar.

- Inspección final y último desembolso. El dinero de contingencia que sobra normalmente se aplica al capital de tu préstamo.

Por qué esto importa tanto en Rhode Island

Rhode Island tiene algunas de las casas más antiguas del país. En Providence, Pawtucket, Central Falls y Woonsocket, las casas de dos y tres familias que hacen posible vivir en una y alquilar las otras son con frecuencia las mismas que no pasan una tasación convencional: cableado original, techo de 40 años, pintura con plomo, una caldera al final de su vida.

Esa combinación es exactamente el vacío que el 203(k) fue creado para llenar. También es la razón por la que los compradores que entienden este préstamo pueden comprar en barrios que de otra forma estarían fuera de su alcance, mientras todos los demás ofertan por las mismas doce casas ya remodeladas.

El costo es real y no lo voy a esconder: junto con la casa estás comprando un proyecto, un calendario y una relación con un contratista general.

Conclusión: quién debería usar un 203(k)

Buena opción si: tienes poco efectivo pero buen crédito e ingresos estables; estás dispuesto a cambiar rapidez por oportunidad; vas a comprar una propiedad de 2 a 4 unidades para vivir en una y alquilar las demás; o encontraste la casa correcta, en el barrio correcto, en la condición equivocada.

Mejor evítalo si: compites por una casa lista para mudarte en una guerra de ofertas; eres inversionista; quieres hacer el trabajo con tus propias manos; o necesitas cerrar en 30 días.

El primer paso honesto no es buscar casa. Es encontrar un prestamista que cierre estos préstamos con regularidad, para que conozcas tu presupuesto real y tu calendario real antes de enamorarte de una propiedad.

Si estás considerando un 203(k), sobre todo en una casa de dos o tres familias en el Blackstone Valley, con gusto recorro la propiedad contigo y te doy una lectura directa de si los números funcionan. Cuéntame qué piensas, con gusto te ayudo.

Preguntas frecuentes

¿Cuál es el monto máximo de un préstamo 203(k)?

El 203(k) Limited limita la renovación a $75,000. El Standard no tiene tope de renovación: tu hipoteca total solo está limitada por el límite de préstamo FHA de tu condado, que varía. Confirma el límite en la herramienta oficial de HUD antes de asumir una cifra.

¿Qué puntaje de crédito necesito para un préstamo 203(k)?

El mínimo de FHA es 580 para el 3.5% de inicial, pero los prestamistas de 203(k) suelen exigir más por su cuenta, con frecuencia entre 620 y 640. Pregúntale directamente al prestamista.

¿Puedo usar un 203(k) en una propiedad multifamiliar?

Sí, en propiedades de 1 a 4 unidades, siempre que vivas en una de ellas como residencia principal. El 203(k) Standard incluso permite convertir una casa de una familia en una de 2, 3 o 4 unidades.

¿Cuánto tarda en cerrar un préstamo 203(k)?

Normalmente de 45 a 60 días o más, más lento que un FHA regular, porque los presupuestos, el informe del consultor y la tasación después de mejoras deben completarse antes del cierre.

¿Puedo hacer yo mismo la renovación?

No. El trabajo lo deben hacer contratistas con licencia y seguro que acepten el calendario de desembolsos. La mano de obra propia no está permitida.

¿Qué no cubre el 203(k) Limited?

Trabajo estructural. Mover paredes de carga, reparar cimientos, ampliaciones y reconstrucciones requieren el Standard. El Limited cubre lo no estructural: techo, siding, ventanas, calefacción y aire, plomería, electricidad, cocinas, baños, estabilización de pintura con plomo, séptico y pozo, terrazas, patios y electrodomésticos.

¿El dinero de la renovación me lo entregan al cierre?

No. Queda en una cuenta de plica (escrow) y se le paga al contratista por etapas, conforme las inspecciones confirman el trabajo. Se puede liberar hasta el 50% del costo de materiales por adelantado.

¿Un inversionista puede usar el préstamo 203(k)?

No. Es un programa para propietarios que ocupan la vivienda. Debes vivir en la propiedad como residencia principal.

Por Alexander Parmenidez, Broker Associate | REALTOR®, Coldwell Banker Realty

Con licencia en RI, CT y MA · (401) 426-4857 · alexparmenidez.realtor

Living Elevated

Este artículo es educativo y no constituye asesoría de préstamos. Las reglas de FHA cambian; confirma las pautas vigentes con un profesional hipotecario licenciado y con HUD.

Check out this article next

FHA 203(k) Loan in Rhode Island: Buy a Fixer-Upper and Renovate With One Mortgage

Buying your first home can seem overwhelming, especially if English is not your first language or you have limited time because of work. Carlos's story…

Read Article