Las tasas hipotecarias de hoy explicadas

TL;DR

Las tasas hipotecarias actuales pueden parecer intimidantes, pero esperar a que llegue la tasa "perfecta" podría costarte más a largo plazo. A medida que las tasas se acercan a la marca psicológica del 6%, se espera que más compradores vuelvan al mercado, lo que aumentará la competencia y elevará los precios. Actuar ahora puede significar más opciones, mejor poder de negociación y ahorros a largo plazo.

Por qué las tasas hipotecarias asustan más de lo que deberían

Para muchos compradores, las tasas hipotecarias se han convertido en el "monstruo debajo de la cama". Cada pequeño incremento causa vacilación, dudas y la misma pregunta: “¿Debería esperar?”

La verdad es que el miedo en torno a las tasas suele ser más emocional que financiero.

Las tasas de hoy son más altas que los mínimos históricos de 2020 y 2021, pero esos niveles nunca fueron normales ni sostenibles. Lo que estamos viendo ahora es un regreso a promedios saludables a largo plazo. Y aunque los titulares se centran en los aumentos de las tasas, a menudo ignoran el panorama general: cómo cambia el comportamiento del comprador cuando las tasas bajan aunque sea un poco.

El poder de la tasa hipotecaria del 6%

Según la Asociación Nacional de Realtors (NAR), una tasa hipotecaria fija a 30 años alrededor del 6% es un punto de inflexión psicológico crucial para los compradores.

A ese nivel, se estima que 5.5 millones de hogares más podrían costear la vivienda de precio medio.

NAR proyecta que aproximadamente el 10% de esos hogares —unos 550,000 compradores— entrarían al mercado en un plazo de 12 a 18 meses una vez que las tasas alcancen ese rango.

¿Por qué es esto importante?

Porque cuando las tasas se acercan a ese "número mágico", la confianza del comprador aumenta. La demanda acumulada se desata, la competencia se intensifica y los precios de las viviendas suelen subir como consecuencia.

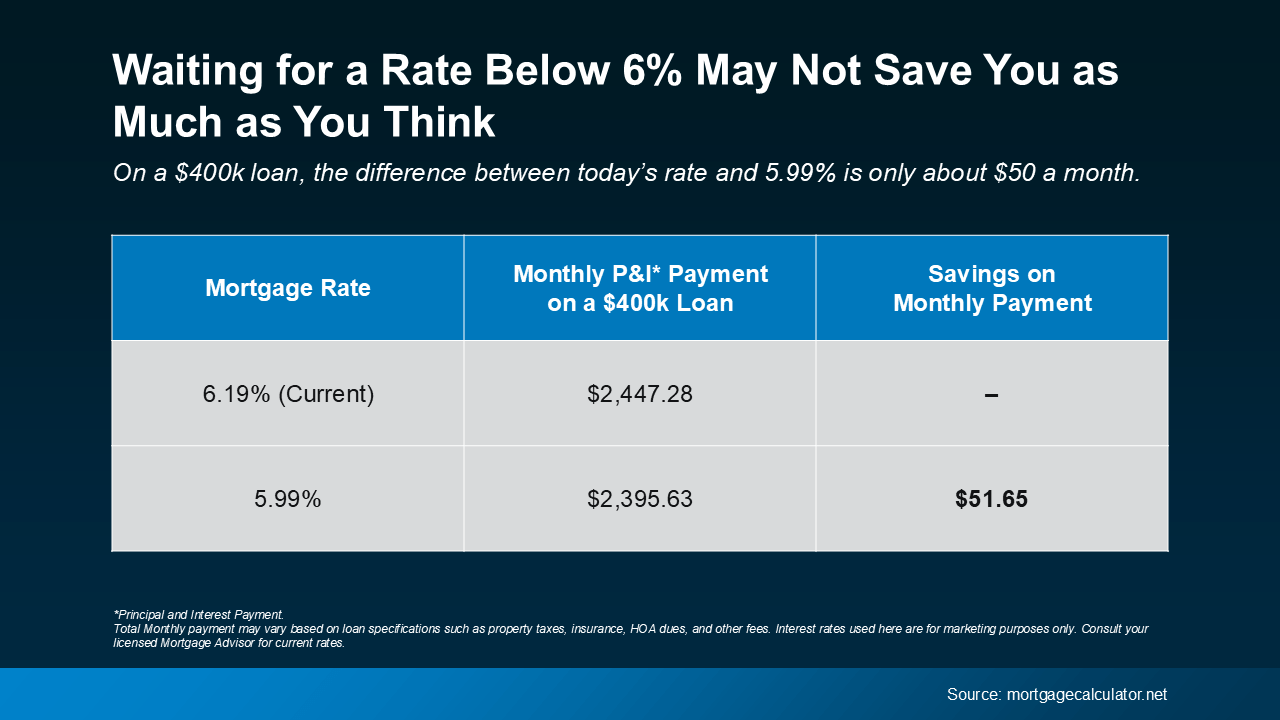

Por qué esperar al 5.99% podría no ahorrarte dinero

Muchos compradores creen que esperar a una tasa por debajo del 6% reducirá drásticamente su pago mensual. En realidad, la diferencia suele ser mucho menor de lo esperado.

En una hipoteca de $400,000, la diferencia entre la tasa actual (alrededor del 6.2%) y el 5.99% es de aproximadamente $50 al mes.

Eso es menos de lo que mucha gente gasta en café, comida a domicilio o suscripciones de streaming. Y si los precios de las casas suben, aunque sea modestamente, una vez que los compradores regresen en masa, esos ahorros desaparecerán rápidamente.

Esperar por una tasa ligeramente más baja puede significar en realidad:

Pagar más por la casa.

Competir con más compradores.

Perder el poder de negociación que tienes hoy.

Lo que ganan los compradores al actuar ahora

En este momento, los compradores están en una posición única que podría no durar mucho:

Más inventario para elegir.

Menos competencia de otros compradores.

Mayor poder de negociación con los vendedores.

Más flexibilidad con inspecciones, créditos o ajustes de precio.

Jessica Lautz, Economista Jefa Adjunta de NAR, explica:

“En las últimas semanas, las tasas hipotecarias han promediado poco más del 6.3%. Esto ha brindado a los compradores astutos un 'punto ideal' para reexaminar el proceso de búsqueda con más inventario y opciones más amplias”.

Conclusión: No dejes que el miedo tome la decisión

Las tasas hipotecarias no necesitan ser perfectas para que hagas un movimiento inteligente. Una vez que las tasas bajen del 6%, la competencia aumentará, los precios subirán y podrías perder la ventaja que tienes hoy. Si estás financieramente listo y encuentras la casa adecuada, esperar podría no dar los frutos que esperas.

A veces, el mayor riesgo no es comprar, sino esperar demasiado.

Preguntas Frecuentes

P: ¿Son las tasas hipotecarias de hoy históricamente altas?

R: No. Aunque son más altas que las de la era de la pandemia, están mucho más cerca de los promedios históricos a largo plazo.

P: ¿Bajarán las tasas por debajo del 6%?

R: Muchos expertos proyectan que podrían acercarse al 6% en 2026, pero el tiempo exacto y las reacciones del mercado son impredecibles.

P: ¿Una tasa más baja siempre significa un mejor trato?

R: No necesariamente. Las tasas más bajas suelen atraer a más compradores al mercado, lo que puede aumentar la competencia y elevar los precios de las viviendas.

P: ¿Es este un buen momento para los compradores de primera vivienda?

R: Para muchos compradores primerizos, el mercado actual ofrece menos competencia y más inventario, lo cual puede ser una gran ventaja estratégica.

P: ¿Cómo puedo saber si comprar ahora tiene sentido para mí?

R: Revisar sus finanzas, sus metas y las condiciones del mercado local es clave. Alex Parmenidez puede ayudarle a evaluar si este es el momento adecuado para su situación particular.

By Alex Parmenidez, REALTOR® | Coldwell Banker Realty

Alex Parmenidez | Realtor® Licensed CT-MA-RI | Coldwell Banker Realty

196 Waterman St, Providence, RI 02906

C: (401) 426-4825 | O: (401) 351-2017

Check out this article next

Security Deposit Rules in Rhode Island

In Rhode Island, landlords may collect no more than one month’s rent as a security deposit. It must be returned within 20 days after the…

Read Article